नई दिल्ली: केंद्र ने प्लेटफार्मों सहित अनियमित संस्थाओं द्वारा ऋण देने पर प्रतिबंध लगाने के लिए एक मसौदा कानून प्रसारित किया है, जिसका उल्लंघन करने वालों को सात साल तक की कैद का सामना करना पड़ सकता है। ऋणदाता, जो परेशान करते हैं और वसूली के लिए गैरकानूनी तरीकों का इस्तेमाल करते हैं, उन्हें 10 साल तक की जेल का सामना करना पड़ता है, वहीं ऐसे ऋण देने को बढ़ावा देने वालों को पांच साल तक की सजा का सामना करना पड़ता है।

यह कदम कर्जदारों द्वारा ऋण लेने की कई शिकायतों के बीच उठाया गया है डिजिटल ऋण देने वाले प्लेटफार्मजिनमें चीनी संस्थाओं द्वारा अत्यधिक दरों पर संचालित की जाने वाली कंपनियां भी शामिल हैं। और ये प्लेटफॉर्म अक्सर डिफॉल्ट की स्थिति में ग्राहकों को ब्लैकमेल करके परेशान करते हैं। उत्पीड़न के कारण कर्जदारों द्वारा आत्महत्या करने के मामले सामने आए हैं, जिसके बाद केंद्र और नियामक को हस्तक्षेप करना पड़ा।

योजना कुछ गतिविधियों को “के रूप में अधिसूचित करने की है”अनियमित उधार“एक “सक्षम प्राधिकारी” के साथ जिसे खंड को विनियमित करने और ऋणदाताओं पर एक डेटाबेस भी बनाए रखने का काम सौंपा गया है। सचिव-रैंक अधिकारी की अध्यक्षता वाले प्राधिकरण के पास ऋणदाता के खातों को अस्थायी रूप से संलग्न करने और डेटा मांगने की शक्ति होगी। सभी जानकारी प्राप्त होगी एजेंसी को सीबीआई या राज्य पुलिस के साथ साझा करना होगा।

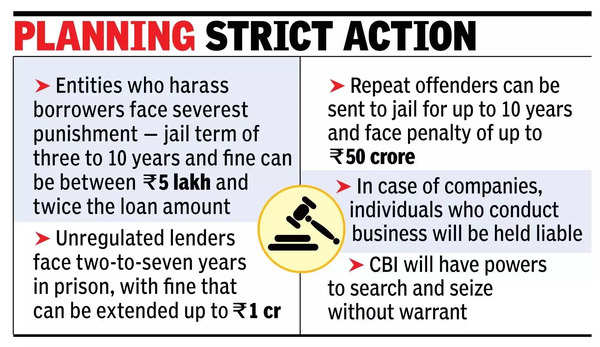

बैंकों और एनबीएफसी सहित किसी भी व्यक्ति को गैरकानूनी ऋण देने की जानकारी होने पर अधिकारियों को सचेत करना होगा। मसौदे में कहा गया है कि प्रस्तावित कानून के तहत अपराध संज्ञेय और गैर-जमानती होंगे। उधारकर्ताओं को परेशान करने वालों के लिए सबसे कड़ी सजा आरक्षित है – तीन से 10 साल की जेल और जुर्माना 5 लाख रुपये से लेकर ऋण राशि के दोगुने तक हो सकता है। अनियमित ऋणदाताओं को दो से सात साल की जेल का सामना करना पड़ता है, जुर्माना एक करोड़ रुपये तक बढ़ाया जा सकता है। बार-बार अपराध करने वालों को 10 साल तक की जेल और 50 करोड़ रुपये तक का जुर्माना हो सकता है। कंपनियों के मामले में, व्यवसाय संचालित करने वाले व्यक्तियों को उत्तरदायी ठहराया जाएगा।

सीबीआई को बिना वारंट के तलाशी लेने और जब्त करने की शक्ति प्राप्त होगी। आरबीआई के एक पैनल की सिफारिशों के आधार पर मसौदा, हितधारकों के परामर्श के लिए वित्त मंत्रालय द्वारा प्रसारित किया गया है।

“उधार देने वाले प्लेटफार्मों की तेजी से बढ़ोतरी, जो पर्याप्त क्रेडिट जांच के बिना, ज्यादातर तुच्छ उपभोगों के लिए त्वरित, असुरक्षित ऋण प्रदान करते हैं, भारतीय परिवारों को बड़े पैमाने पर प्रणालीगत जोखिम में डालने की क्षमता रखते हैं। नियामकों ने बढ़ते घरेलू ऋण स्तरों पर कई चेतावनी दी हैं। इसके अलावा, ये ऋण देने वाले प्लेटफ़ॉर्म वित्तपोषण शुल्क लगाने में सबसे अधिक पारदर्शी नहीं हैं, इस प्रकार, यह कानून उचित क्रेडिट मूल्यांकन द्वारा समर्थित नैतिक और विनियमित ऋण देने के तंत्र को स्थापित करने के इरादे से बेहद सामयिक है।” जेएसए एडवोकेट्स एंड सॉलिसिटर्स के पार्टनर सौमित्र मजूमदार ने कहा।